万凯新材申请上市 多位股东“坐镇”业绩却有所下滑

你知道农夫山泉的包装瓶是哪里来的吗?让本文的“主角”告诉你。

深交所官网显示,万凯新材料股份有限公司(下称“万凯新材”)将于9月1日IPO上会,接受创业板上市委的审议。记者了解到,公司主要为包装瓶提供生产的瓶片,将产品销售给下游的客户,例如农夫山泉、可口可乐等。

此次申请上市,万凯新材拟募集资金15.04亿元,用于年产120万吨食品级PET高分子新材料项目(二期)、多功能绿色环保高分子新材料项目等的建设。

多位股东“坐镇”

据介绍,万凯新材系正凯集团出资设立的有限责任公司,于2008年3月成立,设立时注册资本为5000万元;公司于2020年3月整体变更为股份有限公司。

公司系一家从事聚酯材料研发、生产、销售的企业,主要产品包括瓶级PET和大有光PET。

报告期内,公司开展过多次股权转让和增资,以此引入了外部投资者。

例如,在2019年5月的这次转让中,茅台建信以5000万元的价格受让了正凯集团所持公司2.08%的股权,对应出资额530.3万元;三个月后,正凯集团作价2.5亿元将8.74%的股权转让给御心投资;同年11月,正凯集团又将3.5%的股权以1亿元转让给长江奇湾。

由于万凯新材于2020年12月才递交的上市申报稿,机构投资者海宁万鸿属于“突击”入股,于2020年3月通过增资的方式认购了公司300万元的新增注册资本,作价1.46亿元。

在入股的这些投资者中,部分股东来头不小。

天眼查信息显示,股东之一的复朴投资系南昌市人民政府市属国有独资企业下属公司;经过层层股权穿透后,茅台建信属于贵州茅台旗下的投资企业;机构投资者中金盈润背后站着山东省国资委和中金公司;另外,海宁市人民政府国有资产监督管理办公室旗下的企业也曾通过海宁基金入股,不过已在2019年将股权转让后退出。

截至招股书签署日,控股股东正凯集团持有公司总股本的46.84%,沈志刚直接持股8.77%,并通过正凯集团控制公司46.84%的股份,合计控制公司55.61%的股份,系实际控制人。外部股东方面,御心投资持股8.64%,系最大的外部股东。

需要指出的是,公司在引入股东时,与多位机构股东签署了对赌协议,就业绩对赌、股份回购、优先清算权、反稀释权等股东特殊权利进行了约定。不过,随着公司冲刺上市,各方的对赌协议均已终止、且均不会再恢复执行。

业绩下滑

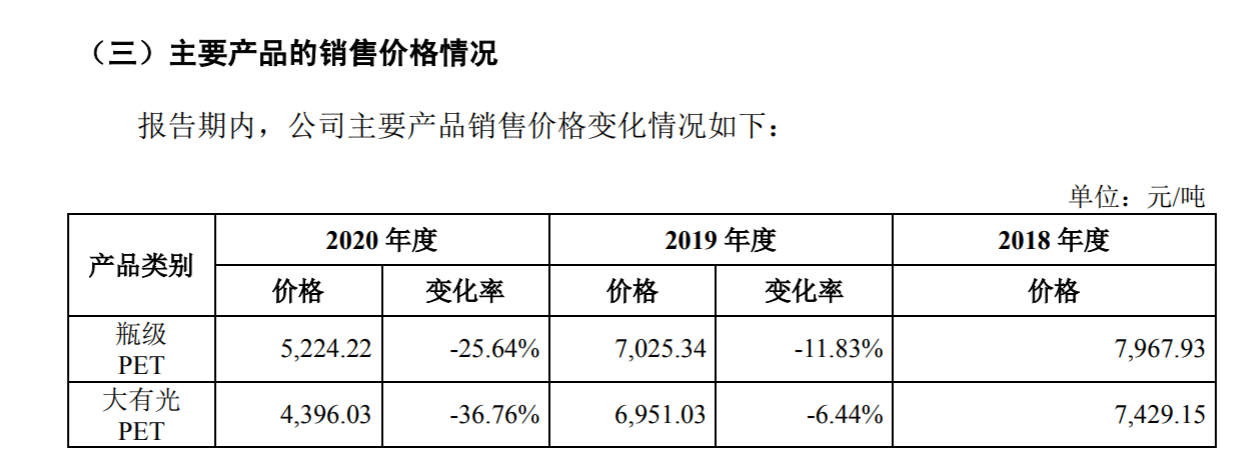

上文中有提到,目前万凯新材的主要产品包括瓶级PET和大有光PET。

其中,瓶级PET产品通常以瓶片的形式进行销售,由下游包装企业加工成为PET瓶胚、片材等,被广泛应用于软饮料、乳制品、酒类、食用油、调味品、日化、电子产品、医疗医药、现场制作饮品、生鲜果蔬等多个领域。

那么,公司主要将这些瓶片销售给谁?

近年来,万凯新材的大客户包含了农夫山泉、可口可乐、怡宝、哇哈哈、康师傅、雀巢、统一等较为知名的快消品牌。2018年至2020年,前五大客户贡献了26.37亿元、29亿元、21.04亿元,分别占其当期营业收入的比例为29.23%、36.87%、31.35%。

虽吸引到了一众知名客户合作,公司的业绩却有所下滑。

上会稿显示,2018年至2020年(下称“报告期”),万凯新材实现营业收入117.25亿元、96.82亿元、92.98亿元,逐年下滑,因公司两大主营产品收入的下滑所致;对应的净利润分别为1.96亿元、3.67亿元、2.03亿元,2020年的净利润较2019年也有所下滑。

至于为何主营产品收入下滑,记者翻阅财报后发现,贡献主要收入的瓶级PET产品在2020年的销售数量实际上不降反升,而这部分收入下降的原因系销售单价的下降,瓶级PET的价格由2018年的7967.93元/吨一路下降至2020年的5224.22元/吨。

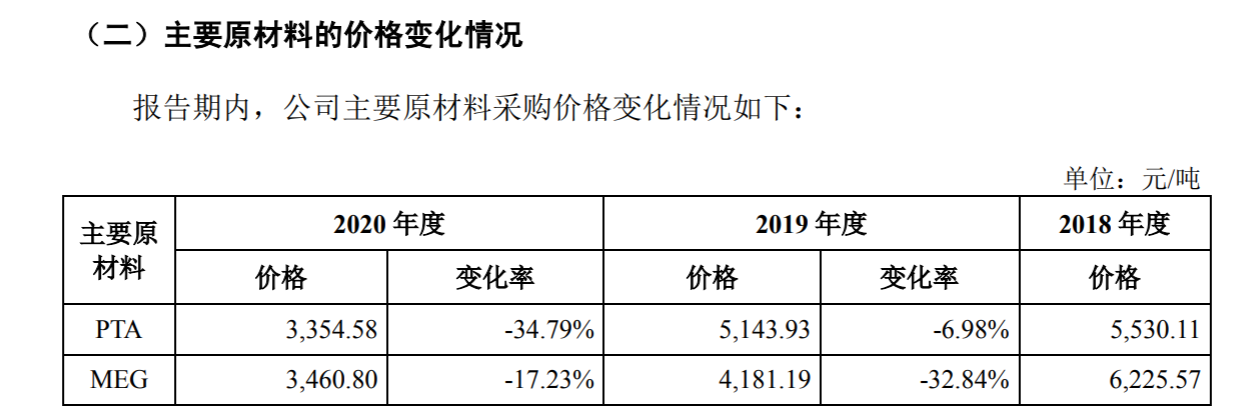

至于为何销售单价下降?IPO日报发现,“罪魁祸首”还是产品原材料价格的下滑。

据悉,大有光PET主要原材料与瓶级PET相同,系PTA(Pure terephthalic acid,本品为白色晶体或粉末)和MEG(乙二醇,无色透明粘稠液体),这也是公司主要采购的两个原材料。报告期内,受新冠疫情及石油价格下跌影响,主要原材料及PET市场价格持续下跌。2020年,PTA价格同比下滑了34.79%,MEG的价格同比下滑了17.23%。

另一方面,记者注意到,除了主营业务的收入外,公司还有一部分收入来自于“其他业务收入”,这部分主要系原材料贸易、包装物及废料销售等带来的收入。其中,原材料贸易这部分在2020年给万凯新材贡献了25.35亿元的收入。

至于为何会将采购的原材料再度卖出,万凯新材解释称,“会存在原材料采购总量大于生产所需总量的情况,因此公司会综合考虑产品销售订单、生产安排、原材料仓储成本、库存情况和市场行情等情况,将部分原材料对外销售以满足库存管理的需要”。

同样,市场原材料价格的下滑也影响了公司“原材料贸易”这部分的盈利情况。

据悉,2020年年初,万凯新材为控制成本采购了较多原材料;后续却基于仓储成本、交货期、新冠疫情及锅炉改造产线停工等因素的考量,决定将部分多余的原材料卖出,进而使得原材料贸易出现了较大亏损,原材料贸易当期成本为28.28亿元,亏损2.93亿元。

-

Ginkgo宣布与沙特投资部合作,共同创建可持续的全球生物安全基础设施 “Ginkgo正在创建可持续的全球生物安全基础设施,以帮助预防、检测和应对各种生物威胁。”

Ginkgo宣布与沙特投资部合作,共同创建可持续的全球生物安全基础设施 “Ginkgo正在创建可持续的全球生物安全基础设施,以帮助预防、检测和应对各种生物威胁。” -

全球焦点!七匹狼2022年Q3营收下降3%:消费者对服饰需求转变,公司积极布局直播电... “消费者更加追求健康、自由的生活方式助推了体育、户外产品的发展。”

全球焦点!七匹狼2022年Q3营收下降3%:消费者对服饰需求转变,公司积极布局直播电... “消费者更加追求健康、自由的生活方式助推了体育、户外产品的发展。” -

双汇发展:公司会密切关注行情,做好行情研判,谨慎做好经营决策 双汇发展(000895)10月27日在投资者关系平台上答复了投资者关心的问题。

双汇发展:公司会密切关注行情,做好行情研判,谨慎做好经营决策 双汇发展(000895)10月27日在投资者关系平台上答复了投资者关心的问题。 -

世界快消息!一日两场会!贵州茅台回应近期股价波动:有信心、有能力确保未来持续... 近期连续下跌,股价已跌破1400元关口的“白酒一哥”贵州茅台,在10月28日召开的2022年第三十六次党委(扩大)会议上,针对资本市场端的变...

世界快消息!一日两场会!贵州茅台回应近期股价波动:有信心、有能力确保未来持续... 近期连续下跌,股价已跌破1400元关口的“白酒一哥”贵州茅台,在10月28日召开的2022年第三十六次党委(扩大)会议上,针对资本市场端的变... -

全球热点!创新合作共破困局 证券时报药物创新联盟沙龙在上海举行 10月28日,以“创新合作·共破困局”为主题的第三期证券时报药物创新联盟沙龙在上海成功举行。证券时报社副社长高宁出席活动并致辞,恒...

全球热点!创新合作共破困局 证券时报药物创新联盟沙龙在上海举行 10月28日,以“创新合作·共破困局”为主题的第三期证券时报药物创新联盟沙龙在上海成功举行。证券时报社副社长高宁出席活动并致辞,恒... -

全球快看点丨三湘印象:目前公司未参与相关项目 三湘印象(000863)10月29日在投资者关系平台上答复了投资者关心的问题。

全球快看点丨三湘印象:目前公司未参与相关项目 三湘印象(000863)10月29日在投资者关系平台上答复了投资者关心的问题。 -

环球新消息丨南京聚隆:2022年三季度净利润增长50.34%业绩大幅提升 未来可期 10月28日晚,南京聚隆发布2022年三季度报告。公司第三季度实现营业收入4 37亿元,同比增长10 56%;实现归属于上市公司股东净利润839 89万元,

环球新消息丨南京聚隆:2022年三季度净利润增长50.34%业绩大幅提升 未来可期 10月28日晚,南京聚隆发布2022年三季度报告。公司第三季度实现营业收入4 37亿元,同比增长10 56%;实现归属于上市公司股东净利润839 89万元, -

信息:东方盛虹前三季度营收稳步增长 新能源新材料产品优势继续凸显 东方盛虹(000301)10月28日晚间披露2022年三季报,前三季度公司实现营业收入467 07亿元,同比增长16 17%;净利润15 77亿元,同比下降59 55%。在

信息:东方盛虹前三季度营收稳步增长 新能源新材料产品优势继续凸显 东方盛虹(000301)10月28日晚间披露2022年三季报,前三季度公司实现营业收入467 07亿元,同比增长16 17%;净利润15 77亿元,同比下降59 55%。在 -

今日热文:红日药业:10月27日公司高管姚小青减持公司股份合计88.1万股 证券之星讯,根据10月28日市场公开信息、上市公司公告及交易所披露数据整理,红日药业(300026)最新董监高及相关人员股份变动情况:2022年10

今日热文:红日药业:10月27日公司高管姚小青减持公司股份合计88.1万股 证券之星讯,根据10月28日市场公开信息、上市公司公告及交易所披露数据整理,红日药业(300026)最新董监高及相关人员股份变动情况:2022年10 -

东杰智能:10月27日公司高管梁燕生、梁春生减持公司股份合计125.83万股 证券之星讯,根据10月28日市场公开信息、上市公司公告及交易所披露数据整理,东杰智能(300486)最新董监高及相关人员股份变动情况:2022年10

东杰智能:10月27日公司高管梁燕生、梁春生减持公司股份合计125.83万股 证券之星讯,根据10月28日市场公开信息、上市公司公告及交易所披露数据整理,东杰智能(300486)最新董监高及相关人员股份变动情况:2022年10

热点

-

ARROW Home Group from Sanshui listed on Shenzhen Stock Exchange OnOctober26,ARROWHomeGroupwaslis...

ARROW Home Group from Sanshui listed on Shenzhen Stock Exchange OnOctober26,ARROWHomeGroupwaslis... -

【环球新视野】广东部署台风“尼格”防御工作 明天8时前海上作业渔船全回撤 10月28日8时,今年第22号台风“尼...

【环球新视野】广东部署台风“尼格”防御工作 明天8时前海上作业渔船全回撤 10月28日8时,今年第22号台风“尼... -

三水纬达光电成功过会 佛山企业首次登陆北交所 10月28日,北京证券交易所(以下简...

三水纬达光电成功过会 佛山企业首次登陆北交所 10月28日,北京证券交易所(以下简... -

全球百事通!禅城“岭南文创IP100计划”发布 佛山新闻网讯佛山日报见习记者贺勇...

全球百事通!禅城“岭南文创IP100计划”发布 佛山新闻网讯佛山日报见习记者贺勇...

文章排行

娱乐图赏

-

物业费收费标准哪个部门规定的?你知道哪些情况可以不交物业费吗 我们都知道,业主在享有小区物业服...

物业费收费标准哪个部门规定的?你知道哪些情况可以不交物业费吗 我们都知道,业主在享有小区物业服... -

物业费能不交么?不交物业费的后果 作为业主,在享有小区物业公司服务...

物业费能不交么?不交物业费的后果 作为业主,在享有小区物业公司服务... -

13.08亿元!太古地产将与中免合作进驻三亚 自今年3月官宣内地投资计划以来,...

13.08亿元!太古地产将与中免合作进驻三亚 自今年3月官宣内地投资计划以来,... -

9月金融数据显示实体经济融资需求明显改善 10月20日,最新一期贷款市场报价利...

9月金融数据显示实体经济融资需求明显改善 10月20日,最新一期贷款市场报价利...